Ngành bia Việt Nam đang trải qua giai đoạn đầy thách thức trước tác động kép của các quy định về thắt chặt kiểm soát nồng độ cồn và sự thay đổi trong thói quen tiêu dùng.

Trong bối cảnh đó, bức tranh kết quả kinh doanh của các doanh nghiệp ngành bia chứng kiến sự phân hóa, không chỉ giữa nhóm doanh nghiệp lớn và doanh nghiệp nhỏ mà còn ngay cả trong nội bộ các công ty thành viên của các doanh nghiệp lớn. Dù vậy, với nỗ lực thích ứng với những thay đổi của thị trường, bức tranh kết quả kinh doanh của các doanh nghiệp ngành bia đã có phần khởi sắc hơn trong năm 2024.

Lợi nhuận “ông lớn” ngành bia cải thiện

Năm 2024, Tổng công ty Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, mã SAB) mang về 31.782 tỷ đồng doanh thu thuần tăng 4,6% so với năm 2023.

Theo lý giải của Sabeco, mức tăng trưởng doanh thu năm 2024 chủ yếu nhờ vào nhu cầu tốt hơn từ việc nền kinh tế được cải thiện trong bối cảnh các quy định kiểm soát nồng độ cồn có hiệu lực và sự cạnh tranh ngày càng gay gắt. Ngoài ra, việc điều chỉnh giá bán cũng góp phần thúc đẩy doanh thu.

Trong năm qua, dù giá vốn tăng 6% nhưng nhờ chiến lược kinh doanh hiệu quả, lợi nhuận gộp của Sabeco vẫn tăng nhẹ 2%, đạt 9.318 tỷ đồng. Công ty cũng tiết giảm được 10% chi phí bán hàng để bù đắp phần sụt giảm thu nhập từ lãi tiền gửi và lợi nhuận từ các công ty liên doanh, liên kết. Đồng thời, kiểm soát tốt chi phí quản lý doanh nghiệp.

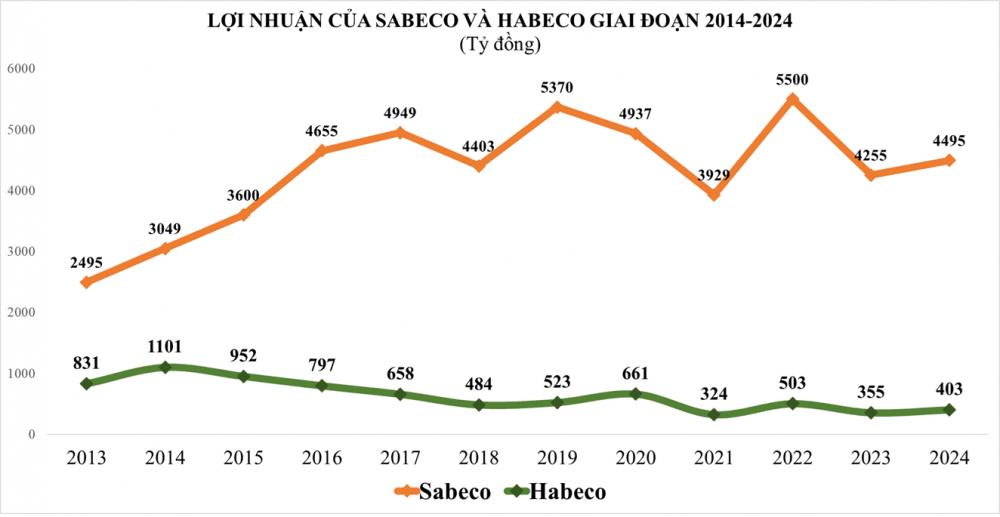

Kết quả "ông lớn" ngành bia báo lãi sau thuế 4.495 tỷ đồng, tăng 5,6% so với năm 2023. Tính ra, trung bình mỗi ngày hãng bia thu lãi 12,3 tỷ đồng.

Tuy kết quả trên có cải thiện so với năm 2023 nhưng vẫn chưa đáp ứng được kỳ vọng của ban lãnh đạo đặt ra tại đại hội đồng cổ đông thường niên khi chỉ mới thực hiện được 92,4% mục tiêu doanh thu (34.397 tỷ đồng) và 98,1% chỉ tiêu lợi nhuận cả năm (4.580 tỷ đồng).

Xét trong nội bộ các công ty con, công ty liên kết của Sabeco bức tranh lợi nhuận cũng đang có sự phân hóa rõ rệt. Một số công ty ghi nhận kết quả tích cực như Bia Sài Gòn - Miền Trung (mã SMB) với lãi sau thuế đạt 178,5 tỷ đồng (tăng 16% so với năm 2023); Bia Sài Gòn - Sông Lam (mã BSL) đạt 40,4 tỷ đồng lãi sau thuế (tăng 21%) hay Bia Sài Gòn - Phú Thọ (mã BSP) với lãi sau thuế hơn 6,6 tỷ đồng (tăng 31%).

Chiều ngược lại, Bia Sài Gòn - Miền Tây (mã WSB) và Bia Sài Gòn - Quảng Ngãi (mã BSQ) ghi nhận lãi ròng giảm nhẹ 1% so với cùng kỳ, lần lượt đạt 82,5 tỷ đồng và 100 tỷ đồng. Trong khi lợi nhuận của Bia Sài Gòn - Hà Nội (mã BSH) giảm 17%, đạt gần 41 tỷ đồng và Bia Sài Gòn - Bạc Liêu (mã SBL) giảm 61%, xuống 1,9 tỷ đồng.

Tương tự, tại Tổng CTCP Bia - Rượu - Nước giải khát Hà Nội (Habeco, mã BHN) doanh thu và lợi nhuận năm 2024 khả quan hơn năm 2023 nhưng cũng có sự phân hóa giữa các công ty con. Cụ thể, năm vừa qua, Habeco ghi nhận doanh thu đạt 8.220 tỷ đồng, tăng 6% so với năm 2023.

Giá vốn hàng bán tăng chậm hơn (tăng 3%) lên 6.034 tỷ đồng, giúp biên lợi nhuận của Habeco cải thiện lên mức 26,6%, từ mức 24,7% của năm 2023.

Dù chi phí bán hàng tăng 15% lên 1.377 tỷ đồng nhưng Habeco vẫn ghi nhận lợi nhuận sau thuế tăng gần 14% lên 403 tỷ đồng, nhờ chi phí tài chính và chi phí quản lý doanh nghiệp giảm.

Theo lãnh đạo Habeco, kết quả tích cực này đến từ sự cải thiện trong hoạt động kinh doanh, cùng với việc thực hiện các biện pháp tiết giảm chi phí và nâng cao hiệu quả sản xuất kinh doanh.

Trong nhóm các công ty con của Habeco, Bia Hà Nội - Hải Dương (mã HAD) ghi nhận lãi sau thuế tăng 5% lên 6,3 tỷ đồng, trong khi đó, Công ty CP Thương mại Bia Hà Nội (mã HAT) lại giảm 23% lãi sau thuế, còn 19,1 tỷ đồng; Bia Hà Nội - Thanh Hóa (mã THB) và Bia Habeco - Hải Phòng (mã HBH) cũng chứng kiến lợi nhuận “bốc hơi” lần lượt 75% và 83%, xuống tương ứng 3,8 tỷ đồng và 157 triệu đồng.

Thách thức còn ở phía trước

Năm 2025, dự báo ngành bia sẽ tiếp tục đối mặt thách thức lớn khi Nghị định 168 chính thức có hiệu lực từ đầu năm với việc tăng nặng mức xử phạt kèm theo các hình thức xử lý nghiêm khắc hơn với những người vi phạm nồng độ cồn khi tham gia giao thông.

Bên cạnh đó, việc xem xét tăng thuế tiêu thụ đặc biệt với sản phẩm bia, rượu khả năng cũng sẽ ảnh hưởng đến thị trường bia, rượu. Dự thảo luật này đã được trình Quốc hội trong kỳ họp tháng 10/2024 và dự kiến sẽ được thông qua tại kỳ họp tháng 5/2025, bắt đầu áp dụng từ đầu năm 2026.

Trong báo cáo gần đây, Chứng khoán Shinhan Việt Nam cho rằng việc tăng thuế tiêu thụ đặc biệt có thể tác động đến lợi nhuận của các doanh nghiệp trong ngành nhưng chỉ trong ngắn hạn, sau đó ngành sẽ nhanh chóng trở lại tăng trưởng bởi một số lý do.

Thứ nhất là do yếu tố văn hóa nên rượu, bia không chỉ đơn thuần là đồ uống mà còn là thói quen của nhiều người, không thể thiếu trong các buổi tiệc hay gặp mặt. Thứ hai là xu hướng tiêu dùng, hành vi tiêu dùng không chỉ chịu tác động bởi giá sản phẩm mà còn có những yếu tố khác như nhân khẩu học, vùng miền, văn hóa. Cuối cùng là các công ty có thể chuyển phần thuế tăng thêm cho người tiêu dùng thông qua tăng giá bán.

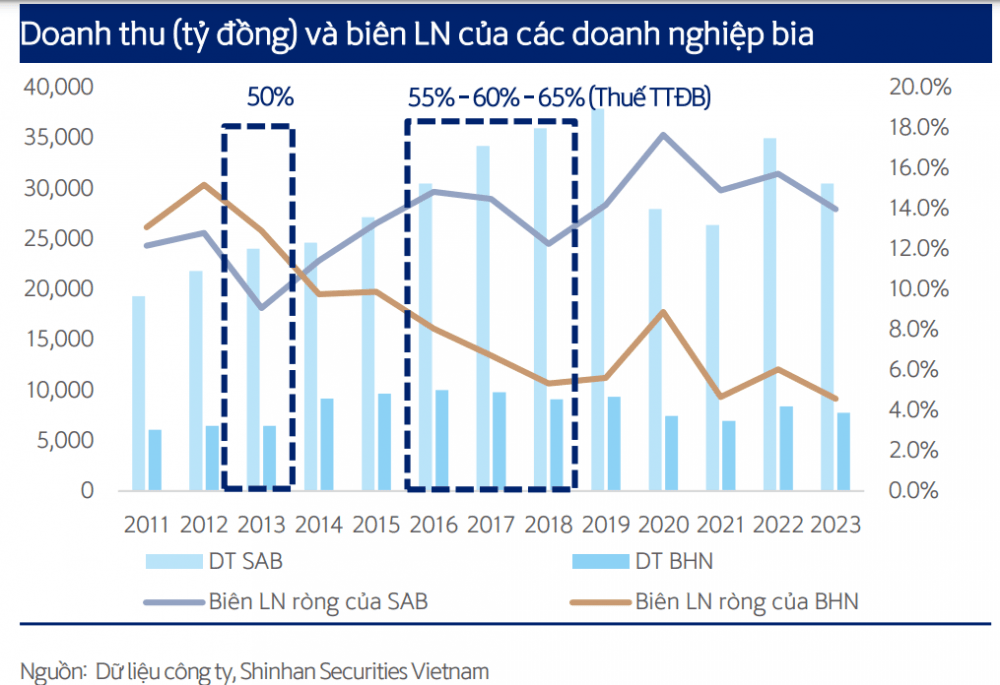

Trước đó, Việt Nam đã có 4 lần tăng thuế tiêu thụ đặc biệt đối với sản phẩm bia. Mức thuế suất áp dụng là 45% giai đoạn 2010-2012, sau đó tăng đều lên 50% từ năm 2013, 55% từ năm 2016, 60% từ năm 2017 và 65% từ năm 2018.

Trong các lần tăng thuế tiêu thụ đặc biệt này, doanh thu của Sabeco hầu như không bị ảnh hưởng nhiều bởi việc tăng thuế (trừ năm 2014 không tăng trưởng và các năm đại dịch COVID-19 2020-2021 sụt giảm), thì giai đoạn 2016-2018 vẫn tăng với tốc độ lần lượt là 12%, 12% và 5%. Biên lợi nhuận ròng giảm trong các năm tăng thuế và sau đó nhanh chóng phục hồi trở lại.

Trong khi đó, Habeco dường như chịu ảnh hưởng lớn hơn, doanh thu và biên lợi nhuận đều sụt giảm trong giai đoạn tăng thuế. Một phần cũng đến từ việc Habeco dần lép vế trong cuôc đua thị phần khi không thể cạnh tranh trong phân khúc trung và cao cấp.

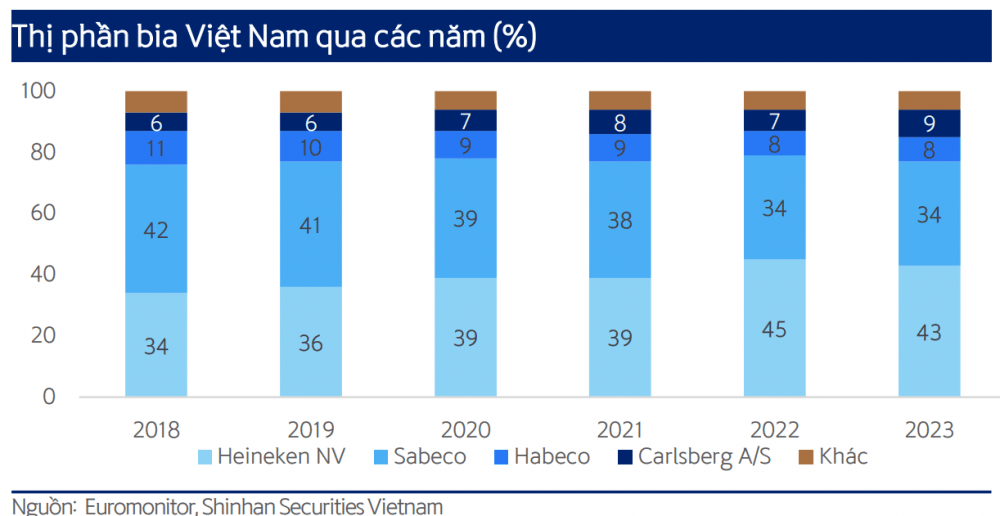

Hiện tại, thị phần ngành bia khá cô đặc với khoảng 80% nằm trong tay 2 “ông lớn” Heineken và Sabeco. Thị phần của Heineken có xu hướng tăng qua các năm nhờ những chiến lược hiệu quả trong thời gian đại dịch, trong khi thị phần của Sabeco phản ánh tình hình chung của thị trường.

Theo chứng khoán Shinhan, vị trí thống trị này dự kiến sẽ tiếp tục duy trì trong giai đoạn sắp tới. Tuy vậy, cuộc đua giành thị phần khả năng sẽ ngày càng khốc liệt khi Carlsberg cũng đang giành thêm được thị phần trong 5 năm qua.

Thời gian qua, để thích ứng với sự thay đổi của thị trường và gia tăng thị phần, các doanh nghiệp bia đã có sự chuyển dịch trong sản xuất, kinh doanh, chú trọng tìm hiểu thị hiếu người tiêu dùng, ra mắt sản phẩm mới, cải tiến thiết kế bao bì. Một số hãng bắt đầu chuyển đổi sang mô hình đồ uống có nồng độ cồn thấp, không cồn hoặc các loại cocktail, bia ít cồn hương vị trái cây.

Bên cạnh đó, các doanh nghiệp cũng tổ chức nhiều chương trình khuyến mại, sự kiện và tập trung phát triển đa dạng các kênh bán hàng, đặc biệt là tăng dần tỷ trọng bán hàng qua kênh off-trade (mua mang về) so với kênh on-trade (tiêu dùng tại chỗ tại các nhà hàng, quán nhậu,…) để phù hợp với xu hướng tiêu dùng từ sau đại dịch và sự tác động của Nghị định 100, Nghị định 168. Xu hướng này dự kiến sẽ được duy trì, nhất là với sự bùng nổ của thương mại điện tử và mua sắm trực tuyến.

Ngoài ra, các công ty bia cũng đang tìm giải pháp tối ưu chi phí, mở rộng thị trường, tăng quy mô và nâng cao hiệu quả sản xuất để duy trì tăng trưởng.

Theo Euromonitor ngành bia dự báo tăng trưởng kép với tốc độ 8,6%/năm trong giai đoạn 2024-2028 và đạt mốc 6,4 tỷ lít vào năm 2028 nhờ sự phục hồi kinh tế và người dân dần thích nghi với quy định phạt nồng độ cồn, kết hợp với sự phát triển của các hãng xe công nghệ.