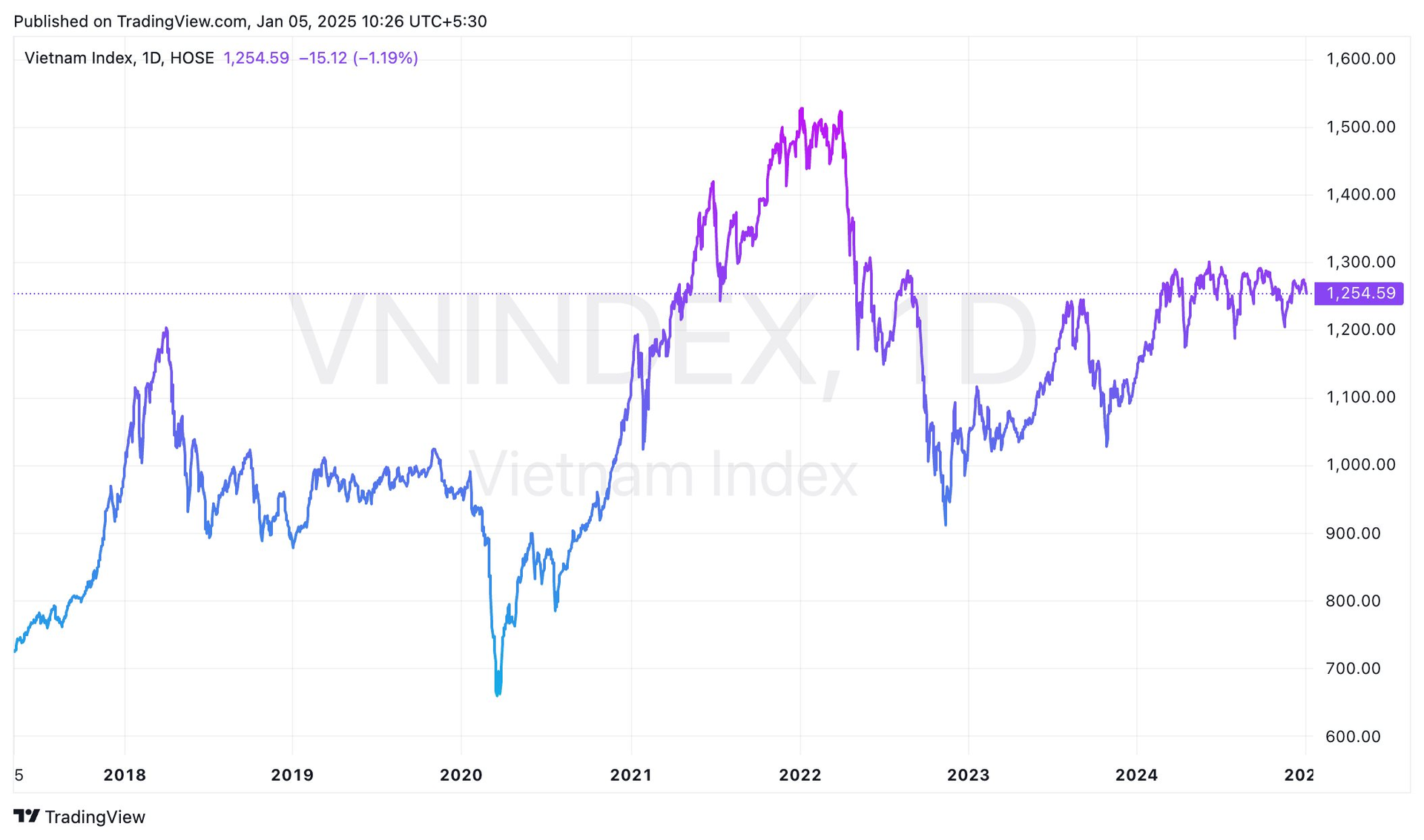

Thị trường chứng khoán Việt Nam có tuần giao dịch kém tích cực, đặc biệt trong 2 phiên giao dịch đầu năm 2025 khi tiếp tục chịu áp lực điều chỉnh khá mạnh. Chỉ số chính VN-Index không giữ được vùng hỗ trợ mạnh, tâm lý quanh 1.260 điểm. Kết tuần, VN-Index giảm -1,61% về mức 1.254,59 điểm. Dòng vốn ngoại mua ròng trong phiên đầu tuần, tuy nhiên nhanh chóng quay đầu bán ròng mạnh trong 3 phiên còn lại. Luỹ kế sau 4 phiên, nhà đầu tư nước ngoài bán ròng 767 tỷ đồng trên toàn thị trường.

Đưa ra quan điểm về diễn biến thị trường tuần mới, các chuyên gia đều giữ quan điểm thận trọng về việc VN-Index chưa thể bứt phá trở lại trong bối cảnh tâm lý nhà đầu tư còn e dè. Tuy nhiên, các dữ liệu kinh tế 2024 như tăng trưởng GDP cả năm dự kiến đạt 7% (tương đương khoảng 7,4% trong quý 4) có thể giúp cho tâm lý tích cực hơn.

Tiếp tục quán tính giảm điểm, mốc 1.250 điểm sẽ là điểm đỡ ngắn hạn

Sau phiên giảm điểm cuối tuần, VN-Index chính thức đóng cửa dưới MA20 ngày và tạm thời phủ nhận xu hướng tăng ngắn hạn. Theo ý kiến của Ông Nguyễn Anh Khoa, Trưởng phòng - Nghiên cứu Chứng khoán Agriseco, điểm tích cực là áp lực bán hoảng loạn không gia tăng đáng kể; đa phần các cổ phiếu thuộc nhóm VN30 gặp áp lực bán nhưng vẫn bảo lưu được đường xu hướng.

Dự báo diễn biến tuần tới, ông Khoa cho rằng thị trường có thể tiếp tục quán tính giảm điểm trong phiên đầu tuần sau khi đã xuất hiện mô hình 2 đỉnh. Mốc 1.250 điểm, tương ứng MA50 ngày sẽ là điểm đỡ ngắn hạn và có thể xuất hiện nhịp kiểm định. Ngoài áp lực về mặt tỷ giá, chuyên gia Agriseco cho rằng hiện không có áp lực nội địa nào thật sự đáng kể để khiến thị trường xảy ra hiện tượng bán tháo. Trong bối cảnh mặt bằng định giá P/E vẫn ở mức thấp so với cả năm 2024, kỳ vọng lực cầu trung hạn sẽ tham gia trở lại giúp chỉ số trở lại xu hướng tăng.

Áp lực tỷ giá trong thời gian gần đây là một trong những tác nhân khiến thị trường điều chỉnh. Tỷ giá USD/VND đã tăng mạnh trong bối cảnh DXY tăng nhanh trở lại tiệm cận vùng đỉnh cũ và cao nhất trong vòng 1 năm trở lại đây. Điều này đã khiến NHNN phải thực hiện các biện pháp nhằm kìm hãm đà tăng của tỷ giá như công cụ thị trường mở hay bán USD, qua đó phần nào ảnh hưởng thanh khoản hệ thống. Dự trữ ngoại hối tính tới Quý 4/2024 đang ở mức khoảng 82 tỷ USD, tương ứng 2,5 tháng nhập khẩu. Đây là mức cận dưới theo khuyến nghị của IMF về lượng dự trữ ngoại hối tối thiểu. Bởi vậy NHNN cũng sẽ không còn nhiều dư địa để bán USD nhằm điều tiết tỷ giá. Giới đầu tư đang lo ngại nếu áp lực tỷ giá tiếp tục căng thẳng, lãi suất có thể sẽ phải tăng lên và điều này sẽ trở thành rào cản tâm lý lớn đối với nhà đầu tư.

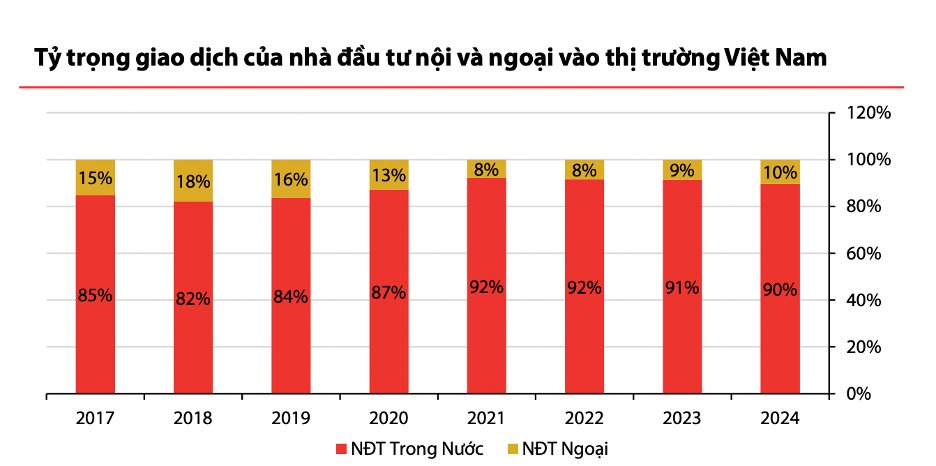

Việc khối ngoại vẫn đang liên tục bán ròng trong các tháng gần đây mặc dù đã xuất hiện lác đác một vài phiên mua ròng trong tháng 12. Điều này cho thấy xu hướng dòng vốn đầu tư toàn cầu dịch chuyển ra khỏi các thị trường cận biên và mới nổi vẫn đang diễn ra trong bối cảnh đồng USD liên tục mạnh lên. Ông Khoa cho rằng khối ngoại có thể tiếp tục bán ròng trong thời gian tới bởi áp lực tỷ giá vẫn đang tiếp diễn. Xu hướng này có thể sẽ yếu dần từ sau quý 1 và khối ngoại có thể quay trở lại mua ròng trong nửa sau 2025 khi TTCK Việt Nam có thể được nâng hạng vào tháng 9 này.

Trong bối cảnh VN-Index vẫn đang dao động trong kênh giá 1.200 – 1.300 điểm kéo dài từ giữa năm 2024 cho tới nay, thị trường sẽ cần trợ lực từ các thông tin hỗ trợ và thanh khoản gia tăng để có thể bứt phá ra khỏi vùng kênh giá kể trên. Giai đoạn hiện tại, thanh khoản chưa có nhiều cải thiện và vẫn ở mức tương đối thấp. Nhà đầu tư vẫn đang lo ngại các yếu tố rủi ro về tỷ giá có thể sẽ là lực cản khiến thị trường gặp khó khăn trong việc bứt phá khỏi vùng kháng cự 1.300 điểm. Chuyên gia cho rằng thị trường sẽ chưa thể bứt phá ngay khỏi vùng kháng cự kể trên và sẽ tiếp tục có các nhịp điều chỉnh, tái tích lũy từ bây giờ cho tới Tết. Nhà đầu tư có thể tận dụng các nhịp điều chỉnh này để tích lũy dần các cổ phiếu tốt với mặt bằng giá hấp dẫn.

Các dữ liệu kinh tế tăng trưởng tốt có thể giúp tâm lý nhà đầu tư tích cực hơn

Có quan điểm tích cực hơn, ông Trần Nam Quang Trung, Trưởng Phòng tư vấn đầu tư Chứng khoán Mirae Asset cho rằng tuần vừa qua là một tuần khá đặc biệt của thị trường khi là kết thúc năm cũ và chuyển giao sang năm mới, cũng do đó nên tâm lý nhà đầu tư cũng e dè hơn so với trước đó khiến cho thanh khoản giảm khá mạnh chỉ giao động trung bình quanh mức gần 12.000 tỷ. Việc thị trường chung mang tâm lí thận trọng, cộng kèm với một số yếu tố vĩ mô không tốt như chỉ số sức mạnh đồng Dollar DXY vượt lên mức trên 109, cao nhất trong vòng hơn 2 năm qua hay trong nước là PMI tháng 12 giảm về mức dưới 50 khiến cho thị trường có một tuần giảm khá mạnh trên 20 điểm.

Trong cuối tuần qua, Ngân hàng nhà nước cũng mới đưa ra thông báo chi tiết hơn về việc tiếp tục duy trì bán USD để ổn định tỉ giá, trong đó quan trọng hơn là tiếp tục duy trì mức trần tỷ giá quanh mốc 25.450 đồng. Hành động này như khẳng định sẽ chưa có việc nới trần tỷ giá khi năm tài chính bước sang năm 2025, mà việc sức nóng của áp lực tỷ giá có thể giải quyết bằng việc Ngân hàng nhà nước sẽ tiếp tục bán USD bằng cả hình thức giao ngay và kỳ hạn. Hành động này được chuyên gia đánh giá là hành động hợp lý bởi bài học trước đó 2022 cho thấy việc nâng trần tỷ giá kém hiệu quả trong những trường hợp như trên.

Đầu tuần sau thị trường sẽ đón nhận các dữ liệu kinh tế 2024 như tăng trưởng GDP cả năm dự kiến đạt 7% (tương đương mức khoảng 7.4% trong quý 4) giúp cho tâm lý tích cực hơn. Theo thống kê, tháng 1 và thời gian gần Tết âm lịch luôn là thời điểm tốt của thị trường chứng khoán, do đó ông Trung cho rằng diễn biến thị trường tuần sau có thể sẽ bớt tiêu cực hơn và duy trì xu hướng sideway trong vùng 1.200 – 1.300 như diễn biến trong suốt 2024 vừa qua.

Bàn về câu chuyện tỷ giá, chuyên gia đến từ Mirae Asset nhận định mức mạnh giá đồng đô la liên tục tăng mạnh trong thời gian gần đây do sự kết hợp của nhiều yếu tố. Nền kinh tế Mỹ duy trì sự tăng trưởng vượt trội so với các khu vực khác, cùng với chính sách tiền tệ thận trọng hơn của Cục Dự trữ Liên bang (Fed) khi giảm số lần cắt giảm lãi suất dự kiến trong năm, cụ thể dự báo chỉ cắt giảm 1 – 2 lần tương đương mức 0,25 – 0,5% trong năm 2025, thay vì 4 lần tương đương mức 1% như dự báo trước đó vào tháng 9. Điều này dẫn tới việc chênh lệch lãi suất tiếp tục duy trì giữa nền kinh tế Mỹ và các nước khác trên thế giới, dòng vốn đầu tư vẫn tiếp tục ở Mỹ khiến cho sức mạnh đồng USD tiếp tục tăng.

Thị trường Việt Nam cũng không ngoài vòng xoáy đó khi liên tục bị khối ngoại bán và rút ròng mạnh mẽ. Trong 2 phiên giao dịch đầu năm 2025, khối ngoại cũng đã bán ròng hơn 820 tỷ tính riêng trên sàn HOSE, trong đó nhóm bị bán mạnh đều là nhóm cổ phiếu “hot” đối với khối ngoại như FPT, MWG, HDB, TCB, CTG… Trong bối cảnh thanh khoản thấp, việc khối ngoại bán ròng mạnh và tập trung ở các cổ phiếu hot lại làm tăng tâm lí thận trọng đối với toàn thị trường. Trong 2024, tỷ trọng giao dịch của khối ngoại cũng tăng trở lại trên mức hơn 10% khiến cho sức ép lên thị trường cũng dễ cảm nhân được.

Áp lực bán và rút ròng khả năng sẽ tiếp tục duy trì trong thời gian ngắn trong một vài tuần tới, do các hành động về dòng vốn của các quỹ ngoại thông thường sẽ mang tính chiến lược và thay đổi không quá đột ngột. Tuy vậy, ông Trung kỳ vọng trong 2025 dòng vốn ngoại sẽ quay trở lại bởi các lí do như nâng hạng FTSE, chính sách tiền tệ của Mỹ đang đảo chiều và các chỉ số như PE, ROE của thị trường cũng đang trở lại mức hấp dẫn đối với các đánh giá của quỹ ngoại.

Dù trong bối cảnh khối ngoại vẫn gây áp lực, tuy nhiên thị trường chứng khoán Việt Nam vẫn có những yếu tố hấp dẫn đối với cả nhóm nhà đầu tư ngắn hạn hay trung và dài hạn trong thời gian tới.

Về yếu tố ngắn hạn, giai đoạn tháng 1 và quanh tết Âm lịch thị trường thường có xu hướng tăng khá tốt. Về yếu tố trung và dài hạn, thị trường hiện tại đang được định giá ở mức hợp lí đến rẻ, khi PE và PB đang lần lượt ở mức 13 và 1,67 lần, thấp hơn mức trung bình trong 5 năm qua; các động lực tăng trưởng kinh tế được tiếp tục được duy trì bởi sự thúc đẩy quyết tâm của Chính phủ hay yếu tố dòng tiền cũng sẽ lạc quan khi thị trường được nâng hạng cũng như môi trường lãi suất trong nước duy trì ở mức thấp.

Các nhóm nhóm ngành như Ngân hàng, Bất động sản và Đầu tư Công (bao gồm cả Xây dựng và Vật liệu) sẽ là hấp dẫn trong thời gian tới khi kết quả kinh doanh được kỳ vọng sẽ tăng trưởng tốt trong 2025.