2024 - Một năm không được như mong đợi của “phòng tuyến” tỷ giá

Trong báo cáo chiến lược mới công bố, Chứng khoán Sài Gòn - Hà Nội (SHS) cho rằng 2024 là một năm không được như mong đợi của “phòng tuyến” tỷ giá khi USD/VND giao ngay tăng 5,01%; đồng thời số ngoại tệ phải bán trong dự trữ ngoại hối theo ước tính của SHS là khoảng 9,35 tỷ USD, gây áp lực lên cung tiền ngoại sinh của các ngân hàng, từ đó làm cho cân đối hệ thống trở nên mỏng hơn.

Đáng chú ý nếu xét tổng thể thì 2022 và 2023 là những năm FED nâng lãi suất, thậm chí 2024 thuận lợi hơn với 3 lần cắt lãi tổng 1%, từ đó hạn chế bớt áp lực chênh lệch lãi suất USD/VND nhưng NHNN vẫn phải bán USD và tiền bị mất giá.

Theo SHS, sau cuộc bầu cử Mỹ, chỉ số USD (DXY) mạnh hơn gây sức ép lên hành vi của dòng tiền đặc biệt là các dòng thu nhập sơ cấp (primary income) trên cán cân thanh toán từ đó ảnh hưởng tâm lý giao dịch tỷ giá.

Vào đầu năm 2025, NHNN đã ra thông báo chặn cứng trần tỷ giá tại 25.450 đồng xua tan những tin đồn về việc nâng trần khiến cho thị trường ngay lập tức phản ứng bằng động thái đóng vị thế Long, qua đó giúp cho tỷ giá trong ngắn hạn được “làm mát” lại.

SHS cho rằng việc không nâng trần có lẽ được rút kinh nghiệm từ phiên giao dịch nâng trần tỷ giá ngày 15/04/2024, là cách xử lý không triệt để, xử lý phần ngọn của vấn đề khởi đầu cho đợt bán ngoại tệ lần thứ nhất từ 22/04 đến 04/07 với tầm 6,64 tỷ USD.

Diễn biến đợt bán USD lần thứ 2 diễn ra vào cuối năm 2024 khi mà lãi suất liên ngân hàng có dấu hiệu đột ngột hạ xuống hôm 17/12 và 18/12 tạo ra điều kiện cần khiến cho dòng tiền sẵn sàng đi ra rất nhanh, và tất cả chỉ chờ để được kích hoạt đúng buổi họp ngày hôm đấy của FED – ngày mà chủ tịch Jerome Powell dội gáo nước lạnh lên thị trường, rằng đừng quá hy vọng về việc FED sẽ cắt lãi suất mạnh tay hơn vì lạm phát Mỹ chưa thực sự ổn.

Trước đó vào tháng 11, dù phía Kho bạc Nhà nước (KBNN) phát sinh nhu cầu mua USD để trả nợ (Tính tổng từ đầu năm 2024 theo con số tổng hợp của SHS là 1,98 tỷ USD), tỷ giá thời điểm đó hết sức căng thẳng, áp lực lại càng áp lực khi các dòng tiền kết chuyển lợi nhuận găm giữ lại, tuy nhiên thời điểm đó NHNN chưa phải bán USD trong bộ đệm dự trữ ngoại hối của mình.

"Kết quả điều hành sẽ có phần tích cực hơn nếu NHNN liên tục duy trì kênh tín phiếu các kỳ hạn để xử lý lượng tiền dư ra trong hệ thống (Lượng tiền Citad năm 2024 nhìn chung vẫn duy trì nhiều), qua đó đẩy lãi suất liên ngân hàng lên một nền cao hơn Fed Fund Rate, duy trì chênh lệch lãi suất USD/VND (SWAP) dương như giai đoạn trước Covid", SHS đánh giá.

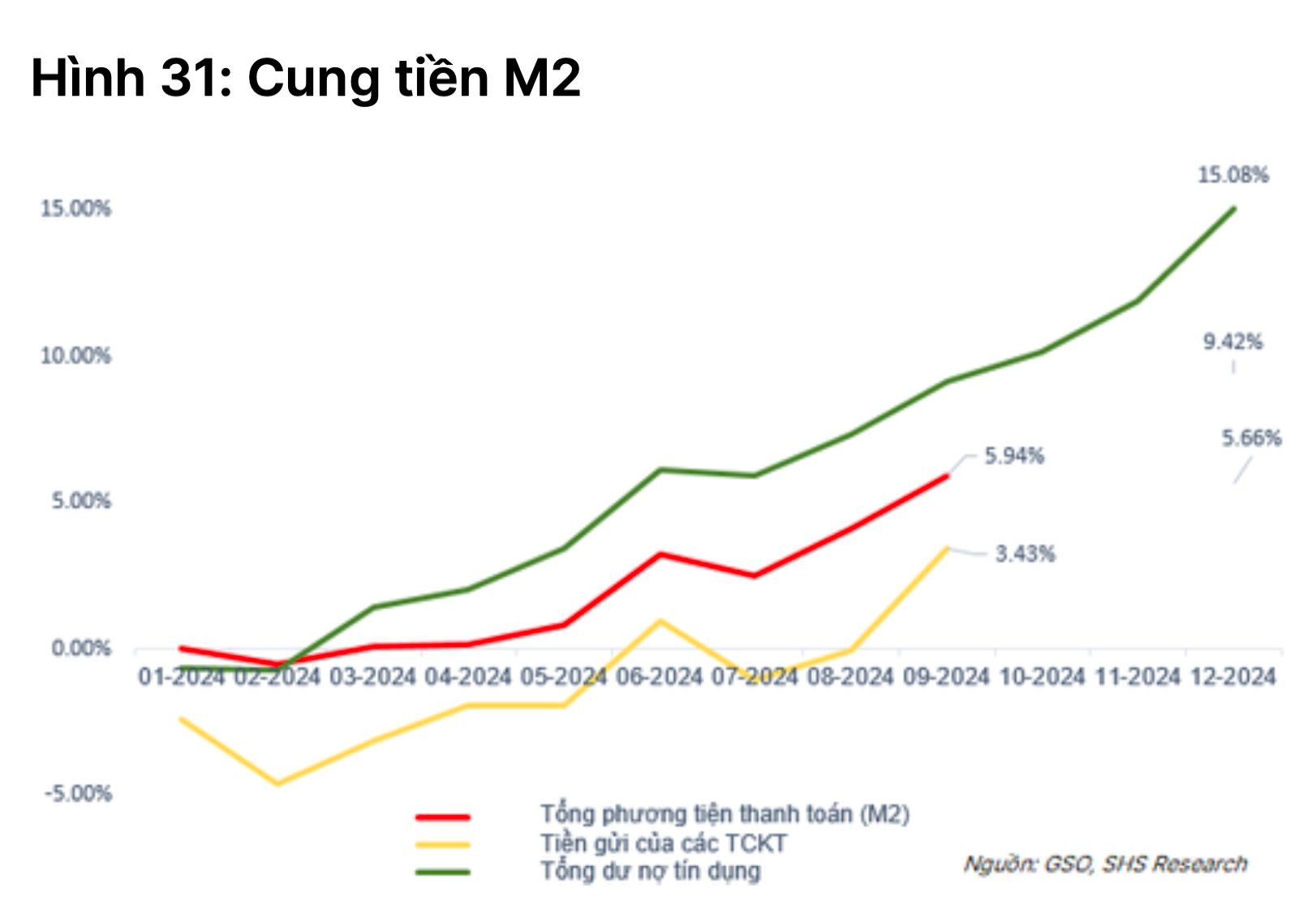

Cung tiền M2 co hẹp trong năm 2024

Theo SHS, cung tiền M2 trong năm 2024 chứng kiến sự co hẹp đáng kể trong từng cấu phần của nền kinh tế (+9,42%), chiếm phần lớn trong đó đến từ việc giảm dự trữ ngoại hối khoảng 9,35 tỷ USD trước áp lực tỷ giá vào đợt từ tháng 4 đến tháng 7 và trong 2 tuần cuối năm 2024.

Nhìn lại năm 2022, với số giảm ròng khoảng 21 tỷ USD để can thiệp vào thị trường ngoại hối và đến năm 2024, NHNN phải tiếp tục bán ra thậm chí vượt mức mua tích lũy trong 2023 thêm hơn 3 tỷ USD dẫn đến cung tiền M2 không còn thực sự dồi dào, hiện cận kề dưới mức 3 tháng nhập khẩu theo Quỹ tiền tệ Quốc tế IMF.

Bên cạnh đó, áp lực còn ở phía Kho bạc Nhà nước khi nhu cầu phát hành không đáng kể đi kèm với mức độ giải ngân đầu tư công còn hạn chế (78% kế hoạch) và bội thu NSNN cả năm đạt 206,7 nghìn tỷ cũng góp phần gây áp lực lên cung tiền hệ thống.

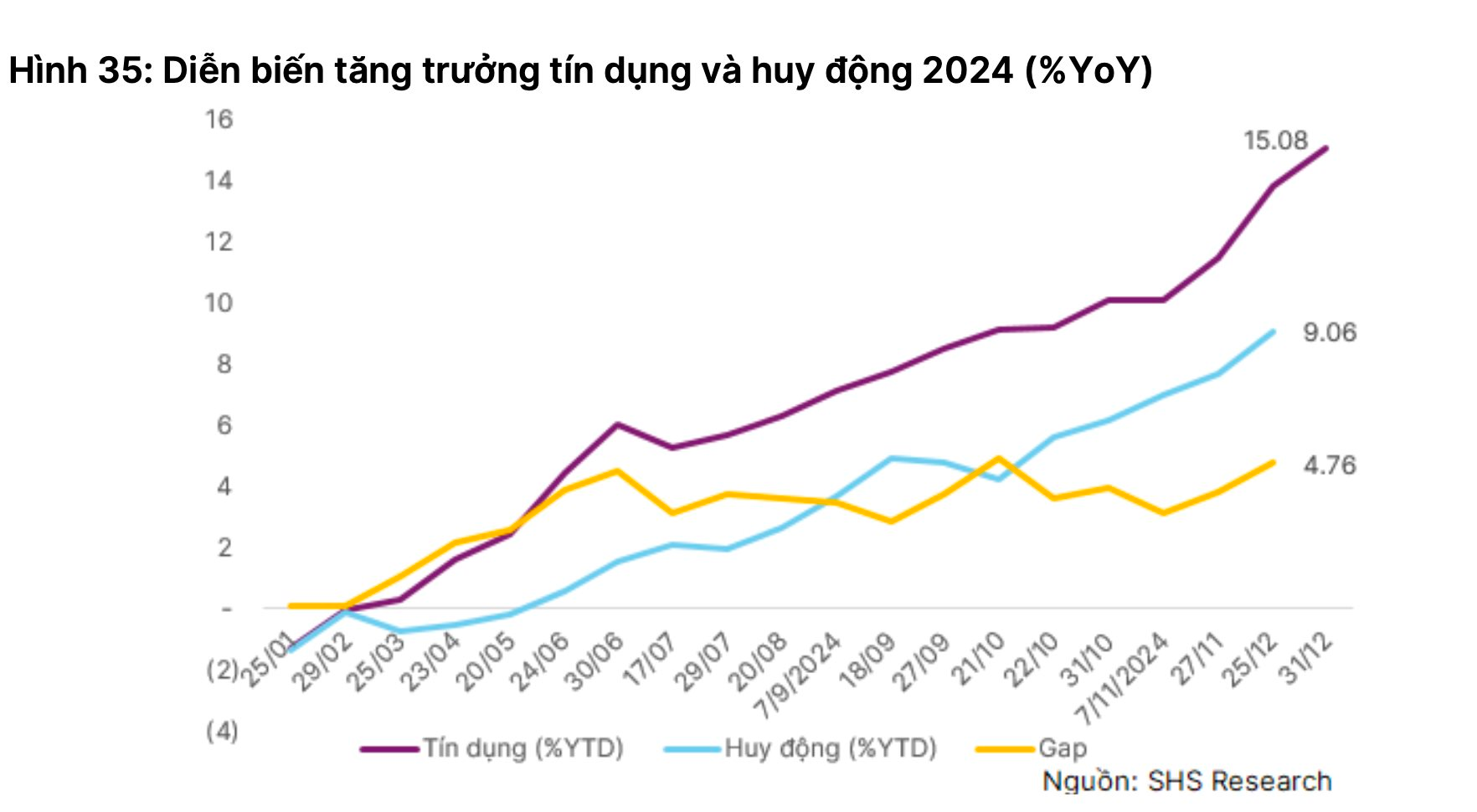

Và để bù đắp cho chênh lệch giữa tín dụng và huy động thì các ngân hàng đã tăng cường việc phát hành giấy tờ có giá, chấp nhận đẩy nguồn về kỳ hạn dài (vừa giúp xử lý về mặt nguồn tiền vừa giúp xử lý tỷ lệ LDR, SFL theo quy định).

SHS cho rằng đây là một thành công trong việc điều hành của NHNN trong năm 2024, thông qua việc xử lý nguồn này giúp tạo điều kiện dịch chuyển dần từ cung tiền M2 sang tương lai M3, đồng thời là một bước chuẩn bị về mặt vốn cho dự thảo lên Basel III theo quy định của NHNN.

Tuy nhiên hệ quả từ việc này là hệ thống phải chịu thêm chi phí vốn lớn cho việc phát hành cũng như gây ra áp lực bào mòn tỷ lệ thu nhập lãi cận biên (NIM) của hệ thống khi thiếu hụt nguồn huy động tương ứng. Đây sẽ là câu chuyện chính và đáng quan tâm của hệ thống ngân hàng trong năm 2025.